Na manhã desta terça-feira, 30, o Ministério Público do Estado do Maranhão, por meio do Grupo de Atuação Especial de Combate às Organizações Criminosas (Gaeco), deflagrou a Operação Spectrum nos municípios de São Luís Gonzaga, Gonçalves Dias, Bacabal e São Luís. A operação tem como objetivo apurar a ocorrência de infrações penais na contratação de empresa pelo município de São Luís Gonzaga do Maranhão.

A medida deu-se em cumprimento a 13 mandados de busca e apreensão expedidos pela Vara Especial Colegiada dos Crimes Organizados – Termo Judiciário de São Luís, que acolheu integralmente o pleito do Ministério Público.

Foi autorizado, ainda, o bloqueio do valor de R$ 4.636.709,32 (quatro milhões, seiscentos e trinta e seis mil, setecentos e nove reais e trinta e dois centavos) nas contas bancárias de todos os investigados, correspondente ao dano causado ao erário.

Foi autorizado, ainda, o bloqueio do valor de R$ 4.636.709,32 (quatro milhões, seiscentos e trinta e seis mil, setecentos e nove reais e trinta e dois centavos) nas contas bancárias de todos os investigados, correspondente ao dano causado ao erário.

A partir de representação, o Gaeco instaurou Procedimento Investigatório Criminal com a finalidade de apurar a ocorrência, em tese, de infrações penais decorrentes da contratação da empresa B R TERCEIRIZAÇÃO E SERVIÇOS EIRELI, CNPJ 20.928.415/0001-37, pelo município de São Luís Gonzaga do Maranhão, no Pregão Eletrônico nº 002/2022, para prestação de serviços de mão de obra terceirizada.

A partir de representação, o Gaeco instaurou Procedimento Investigatório Criminal com a finalidade de apurar a ocorrência, em tese, de infrações penais decorrentes da contratação da empresa B R TERCEIRIZAÇÃO E SERVIÇOS EIRELI, CNPJ 20.928.415/0001-37, pelo município de São Luís Gonzaga do Maranhão, no Pregão Eletrônico nº 002/2022, para prestação de serviços de mão de obra terceirizada.

Além da ausência de publicidade da referida licitação, verificou-se a incapacidade operacional da empresa contratada para execução dos serviços, bem como transações suspeitas com outras empresas contratadas pelo Município, ligadas aos demais investigados.

Além da ausência de publicidade da referida licitação, verificou-se a incapacidade operacional da empresa contratada para execução dos serviços, bem como transações suspeitas com outras empresas contratadas pelo Município, ligadas aos demais investigados.

Demonstrada a participação do pregoeiro, Rafael Luis Morais Araujo, e do secretário de Administação, Antonio Rafael Nani, ambos foram afastados temporariamente das suas respectivas funções, conforme a decisão judicial.

A ação acontece com o apoio de 25 equipes e mais de 70 agentes da Polícia Rodoviária Federal, que prestam suporte operacional no cumprimento dos mandados. Além disso, participam da operação os promotores de Justiça integrantes do Gaeco dos núcleos de São Luís, Imperatriz e Timon, a Polícia Civil do Maranhão (1º Deccor de São Luís, 1º Deccor de Imperatriz e 1º Deccor de Timon) e ainda os promotores de justiça das comarcas de Açailândia, Lago da Pedra, Raposa, São Luís, Santa Helena e Viana. A operação também teve o apoio da Coordenadoria de Assuntos Estratégicos e Inteligência (CAEI-MPMA).

A ação acontece com o apoio de 25 equipes e mais de 70 agentes da Polícia Rodoviária Federal, que prestam suporte operacional no cumprimento dos mandados. Além disso, participam da operação os promotores de Justiça integrantes do Gaeco dos núcleos de São Luís, Imperatriz e Timon, a Polícia Civil do Maranhão (1º Deccor de São Luís, 1º Deccor de Imperatriz e 1º Deccor de Timon) e ainda os promotores de justiça das comarcas de Açailândia, Lago da Pedra, Raposa, São Luís, Santa Helena e Viana. A operação também teve o apoio da Coordenadoria de Assuntos Estratégicos e Inteligência (CAEI-MPMA).

Os documentos e equipamentos eletrônicos apreendidos serão analisados pelo Gaeco e pelo Laboratório de Tecnologia Contra a Lavagem de Dinheiro (LAB-LD), para compor o conjunto probatório produzido nos autos do procedimento investigatório criminal instaurado a fim de subsidiar o oferecimento da petição acusatória.

ORIGEM DO NOME

O nome da operação, Spectrum, advém do latim significa “espectro”, ou ainda “visão”, “fantasma”, “aparência”, em alusão à possível inexistência de serviços prestados pela empresa B R TERCEIRIZAÇÃO E SERVIÇOS, contratada para fornecimento de mão de obra, que mantinha relação financeira suspeita com os demais investigados.

Decisão da 2ª Vara da Infância e Juventude de São Luís afastou, em decisão nesta sexta-feira, 26 de abril, do cargo a presidente da Fundação da Criança e do Adolescente do Maranhão (FUNAC), Sorimar Saboia Amorim, atendendo a pedido do Ministério Público, por descumprir obrigações determinadas em sentença judicial de 6 de julho de 2017.

Decisão da 2ª Vara da Infância e Juventude de São Luís afastou, em decisão nesta sexta-feira, 26 de abril, do cargo a presidente da Fundação da Criança e do Adolescente do Maranhão (FUNAC), Sorimar Saboia Amorim, atendendo a pedido do Ministério Público, por descumprir obrigações determinadas em sentença judicial de 6 de julho de 2017. O Conselho Superior do Ministério Público do Maranhão formou, nesta segunda-feira , 25, lista sêxtupla para preenchimento de vaga de desembargador do Tribunal de Justiça do Maranhão pelo Quinto Constitucional.

O Conselho Superior do Ministério Público do Maranhão formou, nesta segunda-feira , 25, lista sêxtupla para preenchimento de vaga de desembargador do Tribunal de Justiça do Maranhão pelo Quinto Constitucional.

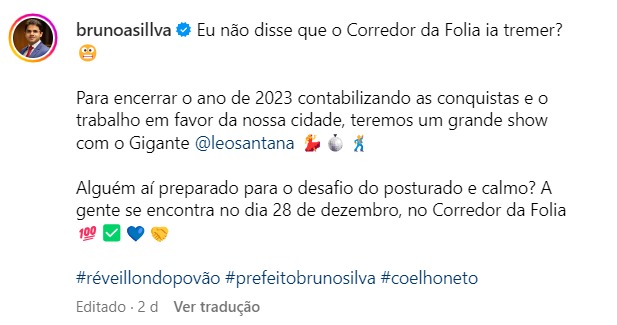

O Ministério Público do Maranhão solicitou a suspensão do show do cantor Léo Santana, no valor de R$ 450mil, que está previsto para a cidade de Coelho Neto, no dia 28 de dezembro. A realização da apresentação foi divulgada pelo prefeito Bruno Silva, em suas redes sociais.

O Ministério Público do Maranhão solicitou a suspensão do show do cantor Léo Santana, no valor de R$ 450mil, que está previsto para a cidade de Coelho Neto, no dia 28 de dezembro. A realização da apresentação foi divulgada pelo prefeito Bruno Silva, em suas redes sociais.